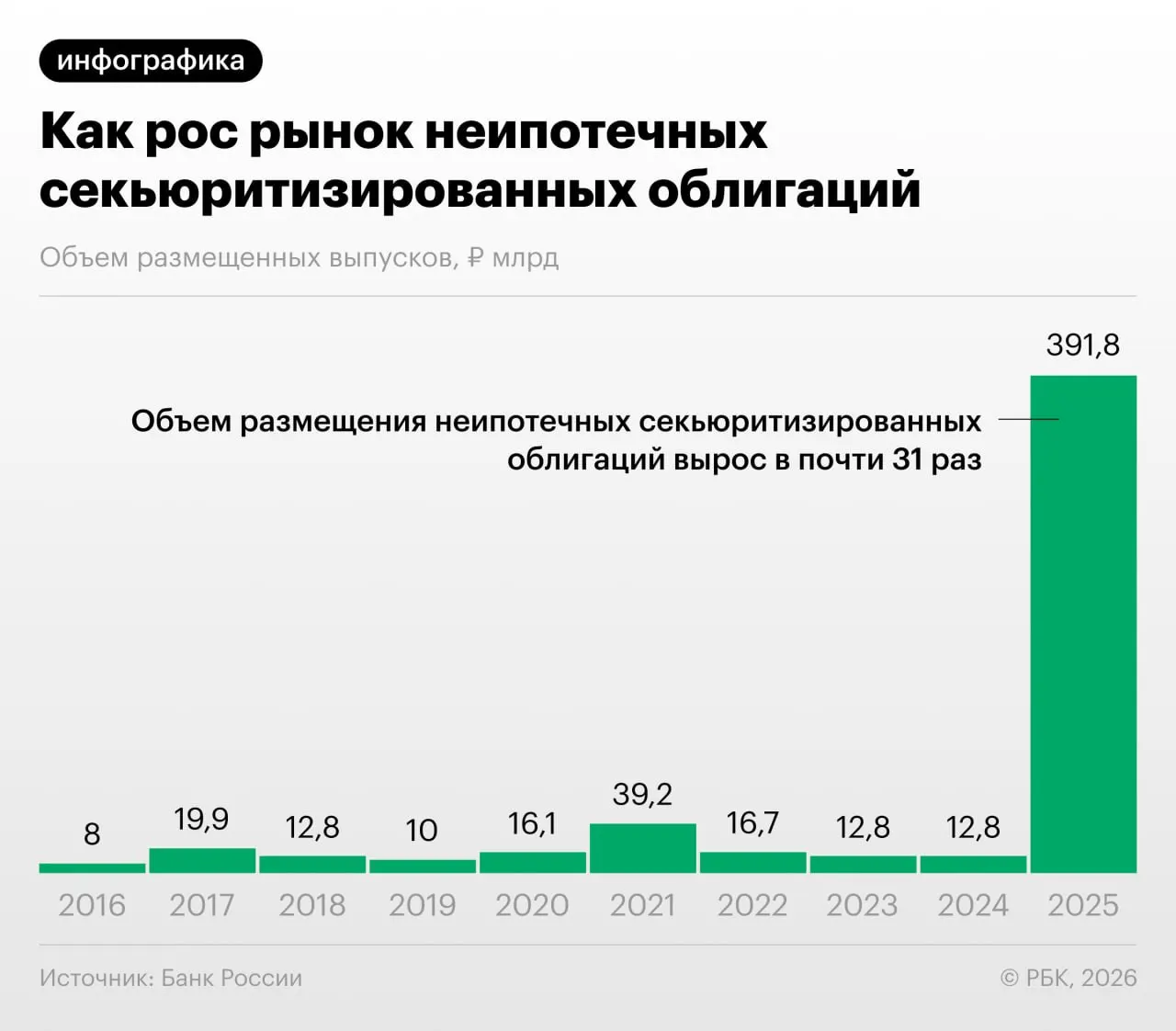

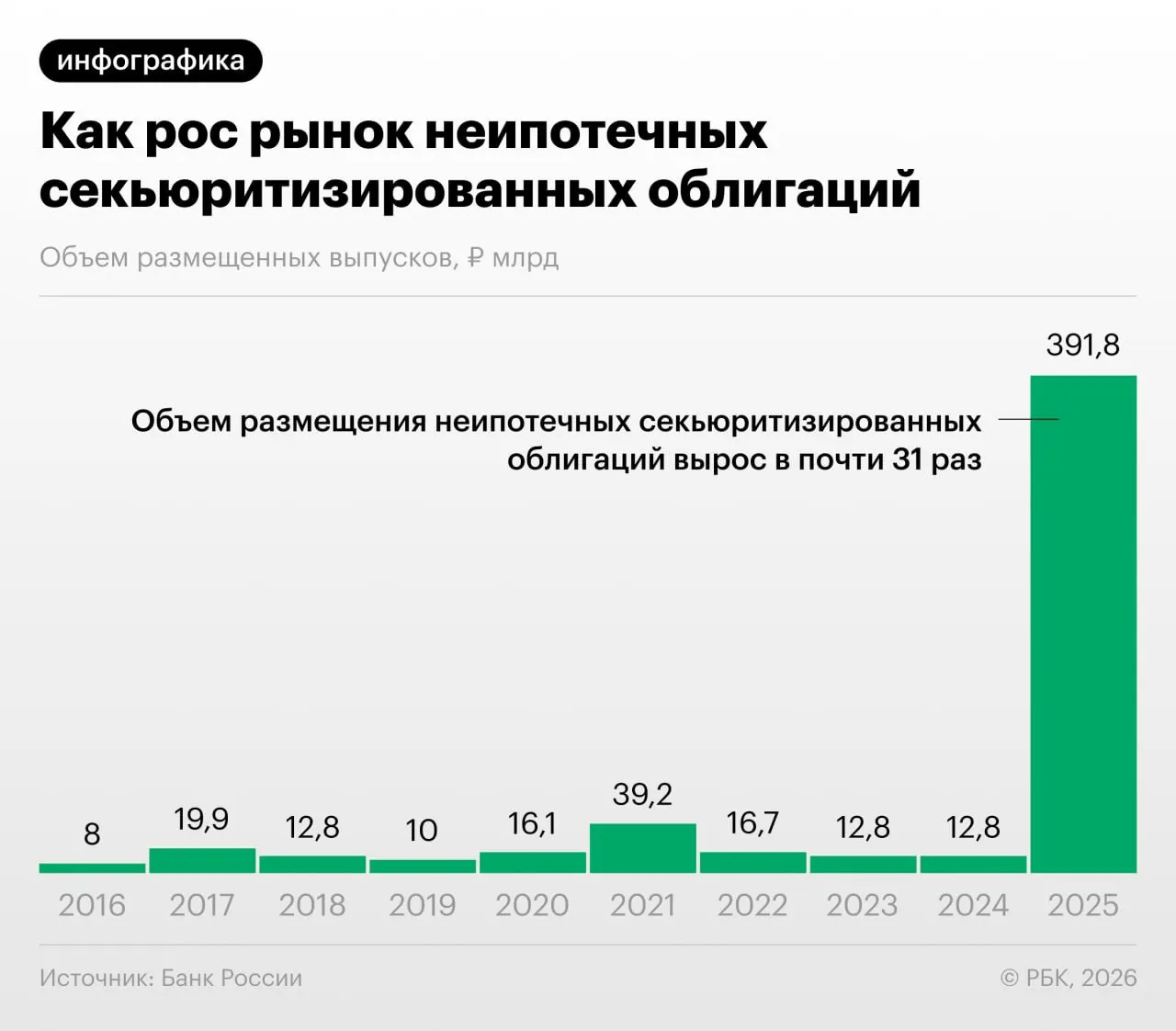

Банк России в Обзоре финансовой стабильности сообщает, что в 2025–2026 годах российские банки значительно нарастили секьюритизацию потребительских кредитов — активизировался выпуск облигаций, обеспеченных розничными ссудами.

Как это работает

Секьюритизация позволяет банкам «переупаковывать» кредиты в торгуемые облигации, снижая требуемый капитал и освобождая ресурсы для новых выдач. При этом регулятор отмечает, что игроки иногда используют такие схемы для регуляторного арбитража: выкупают выпуски друг у друга и обмениваются портфелями ссуд.

Опасения экспертов

Аналитики обращают внимание на быстрое увеличение объёмов неипотечной секьюритизации и сравнивают рост с этапами развития подобных рынков в других странах. По словам управляющего директора «Ренессанс Капитала» Дмитрия Александрова, это напоминает цепочку событий, предшествовавшую кризису 2008 года: сначала появляются простые ценные бумаги, затем — производные, и структура постепенно усложняется.

Последствия для инвесторов и регулятора

Банк России и эксперты отмечают риск недостаточной прозрачности таких выпусков для инвесторов: сложные схемы и обмен портфелями могут скрывать реальное качество кредитов и создавать системные риски при резком росте рынка.